贷款

搜索

贷款

2025-12-01 点击:1590

三、信贷交易信息明细

(一)被追偿信息

1、资产处置:金融机构把不良资产或信贷坏账等,打包成一个债权包卖给第三方资产管理公司或由担保公司代偿债务,就是表上的管理机构,下方就是资产管理公司/担保公司的具体名称。

2、债权接收日期/金额:交易债权的日期和金额。

3、余额:剩余还要偿还的欠款和利息罚息总和。

4、债权转移时的还款状态:购买本笔债权之前履约人的逾期状态,每30天+1,表上的"6"是逾期151-180天的范围了。

5、最后一次还款日期:就是逾期前最近一次还款的日期。

6、账户状态:催收/结束。

7、关闭日期:账户为"结清""销户""结束",债务已经还清,债权关系解除的日期。

8、第三方代偿:就是借款人不还钱逾期了,这笔钱就由平台合作的第三方公司代为偿还了,征信上账户信息就会显示代偿机构的名称及垫款日期金额;明细记录会写明由某某第三方公司代偿的金额明细。

(二)非循环贷账户

1、授信协议标识:前面的字母为该银行缩写字母,后面的为账户的标识串码。

2、开立日期/到期日期/借款金额/账户币种:一次性授信的起止日期和具体的金额和账户币种等。

3、业务类型:个人住房商业贷款、个人商用房(含商住两用)贷款、个人住房公积金贷款、个人汽车消费贷款、个人助学贷款、国家助学贷款、商业助学贷款、个人经营性贷款、农户贷款、经营性农户贷、消费型农户贷、其他个人消费贷款、其他贷款。

4、担保方式:抵押和质押的区别,抵押不需要转移抵押物,质押需要转移抵押物。

5、保证:是指贷款行以借款人提供的具有代为清偿能力的法人或公民作为保证人而向其发放贷款的方式。

6、组合(含保证/不含保证):(抵押/质押/保证)相互组合形成的担保方式。

7、信用免担保:纯信用贷不需要抵押物,金融机构直接放款。

8、还款期数/还款频率:还款期数建立在还款频率上,还款频率指的是按照日、周、月、季度、半年、年、一次性、不规则商榷等,确定了还款频率按照哪种计量,才确定期数,比如按照季度频率算,为期5年,共20期还清欠款。

9、还款方式:包括分期等额本息、分期等额本金、到期还本分期结息、等比累进分期还款、等额累进分期还款、其他类型分期还款、到期一次还本付息、预先付息到期还本、随时还、按期结息,到期还本、按期结息,自由还本、按期计算还本付息、循环贷款下其他还款方式、不区分还款方式、其他。

10、共同借款人标志:有主借款人,和从借款人之分,比如房贷按揭,夫妻双方需要共同签字申请,但是还款由其中一方支付,也就是主借款人,配偶为从借款人,但是也有信息没上传到位的会显示“无”。无就是没有共同借款人。

11、截止某某日期:就是截止到你查征信的当天日期。

12、账户状态:

正常:借款人一直能正常还本付息,不存在任何影响贷款本息及时全额偿还的消极因素。贷款损失概率为0。

逾期:借款人无法按时还本付息,且产生了逾期。

转出:账户的归属机构发生了变化,从A机构转移到了B机构。

结清:借款人的该笔贷款全部还清,贷款余额为0,包括正常结清、提前结清、以资抵债结清、担保人代还结清等。

13、担保物不足:担保物的价值低于贷款金额;关注舒融通数科。

14、强制平仓:常见于证券类融资产品,出现担保物(质押物)不足时,证券公司可能会用强制平仓的方式降低风险,减少损失。

15、司法追偿:金融机构经过催收且确认无法回收的贷款,通过司法途径追诉借款人的还款责任。

17、关闭:征信关闭账户意味着用户已经结束了与某个金融机构或信贷机构的借贷关系。

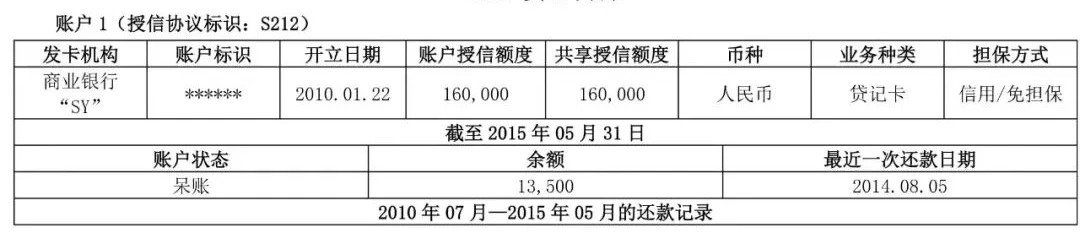

账户类型1——呆账

1、呆帐:贷款一直未还款超过半年以上,金融机构也认为你不会还了,就会在账户状态里显示一个呆账,这是严重的违约行为。

2、还款记录符号:

本月没有还款历史,还款周期大于月的数据用此符号标识,还款频率为不定期,当月没有发生还款行为的用*表示:开户当月不需要还款的也用此符号表示;

N - 正常;

1-表示逾期1-30天;

2-表示逾期31-60天;

3-表示逾期61-90天;

4-表示逾期91-120天;

5-表示逾期121-150天;

6-表示逾期151-180天;

7-表示逾期180天以上;

B-呆账;

D-担保人代还;

Z-以资抵债;

G-结束;

C-结清;

M-代表借款人已还清所有逾期款项,但是未能在本月的还款日前还清;

#-账户已开立,但当月状态未知;

账户类型2——逾期账户

逾期账户显示五级分类:

①正常:借款人一直能正常还本付息,不存在任何影响贷款本息及时全额偿还的消极因素。贷款损失概率为0。

②关注:借款人有能力偿还贷款本息,但存在可能对偿还产生不利影响的因素,使借款人偿还能力受到影响。贷款损失的概率不会超过5%。

③次级:借款人还款能力出现明显问题,依靠其正常营业收入无法足额偿还贷款本息,需要通过处置资产或对外融资乃至执行抵押担保来还款付息。贷款损失的概率在30%-50%。

④可疑:借款人无法足额偿还贷款本息,即使执行抵押或担保,也肯定要造成一部分损失。贷款损失的概率在50%-75%之间。

⑤损失:指借款人已无偿还本息的可能,贷款注定损失,或者虽然能收回极少部分,但其价值也是微乎其微。贷款损失的概率在75%-100%。

账户类型3——转出账户

征信中心查到住房公积金贷款“转出”有两种可能的含义:

①如果职工因为劳动合同期限届满或者其他原因与单位终止劳动关系的,应当办理住房公积金转移手续。办理转移手续后,查询住房公积金显示为已转出,即账户里的钱已经转移到该职工新单位个人账户里了。

②征信中心查到住房公积金贷款“转出”那就是已经还清欠款的意思。“转出”意味着已还清,类似于还一次款征信就会显示一次,最后显示为一次性总额还款。

账户类型4——结清账户

当前账户状态为结清。账户状态包括正常结清、提前结清、以资抵债结清、担保人代还结清等。

特殊交易类型是“提前结清”,得看前面信贷违约汇总里面有没有显示代偿信息,这里的结清有可能是担保人代偿结清的,一定看仔细了,确认账户关闭时间是否能对应上。

(三)循环贷账户

(四)循环贷账户

统一账户:贷款期限内,可以循环提款使用的贷款账户。每次提款后,贷款的可用额度随之下降,但当还款后,可用额度又随之上升,这类贷款在征信上只有一个账户,无论提款多少笔,还款的时候,只还到同一个账户。

(五)贷记卡账户

1、贷记卡账户状态:

①正常:表示已按时还款,信用卡使用不受限制,可以照常用卡。

②冻结:表示被限制用卡,账户虽然还存在,卡里也可能还有额度,但无法进行刷卡、取现等操作。通常是因为严重逾期或违规用卡被银行风控。

③止付:也是被限制用卡,但程度比冻结要轻,可以是银行自动止付,也可以是持卡人向银行申请止付,比如信用卡丢了持卡人申请挂失,或者是信用卡出现异常交易,银行系统会采取紧急止付来保障资金安全等。

④销户:指已经办理的信用卡被注销了,不会再有新的记录产生。提醒,如果是信用卡逾期后还清了,去销户,逾期记录并不会消失。

⑤未激活:持卡人尚未主动激活卡片。

2、账户授信额度/共享授信额度:比如一家银行申请了两张卡片,每张卡的额度就是授信额度,两张加一起就是共享授信额度。

3、余额:该信用卡账户下的所有负债,包含所有费用利息,已出单分期和未出单分期的部分。

4、已用额度:指贷记卡循环额度下已使用的部分,包括已占用额度但尚未出单的金额。

5、未出单的大额专项分期余额:是指在持卡人使用信用卡进行大额消费后,选择分期还款方式所产生的未出账单金额。

6、剩余分期期数:还剩多少期未还的意思。

7、最近6个月平均使用额度:就是字面意思,6个月使用的总额度/6=平均使用额度。

8、最大使用额度:自贷记卡账户开立以来的最大使用额度。

9、本月应还款:就是账单金额,分期的显示最低还款金额,一般按照10%计算。

10、本月实还款:借款人在连续两个出单日期间的实际还款金额总和。

11、当前逾期总额/期数:指截至该月上一期账单的最低还款额中尚未归还的部分,以及逾期了几期。

注意事项

1、逾期后才可以申请,未逾期无法申请。

2、逾期后,征信会显示这笔贷款当前月为1。

3、个性化还款后这张信用卡就会被停止,后期个人得申请销户。

4、一旦销户,征信上会永远显示这笔贷款信息包括逾期信息。等待五年之后才能没有影响。

5、未来5年所有的贷款,查征信都会显示这笔贷款信息,银行审核人员也会看到。

(六)准贷记卡账户

(七)相关还款责任信息

1、相关还款责任:指的是个人为第三方提供保证而可能承担的或有负债或已经成立的保证责任。简单说就是你给别人或者企业做了"保证人",他们不还钱就你还。

2、有相关责任还款的企业借贷类型:业务类型包括各种形式的贷款,也包括以各种其他名义融资但实质上是借贷的行为,即融资方负有明确还款责任的交易。

常见的产品种类包括:贷款、贸易融资、票据贴现、保理、透支、融资租赁、回购、垫款、黄金证券借贷、公司信用债等。

(八)授信协议信息

授信协议信息:是指你在金融机构成功办理贷款或者信用卡的授信列表,只要你在机构办理成功业务之后,然后它这个协议就生效,在协议的有效期之内,金融机构可以随时去查你的个人信息,或者是查个人征信,称为贷后管理。

以上就是卡农社区关于“自己怎么看征信报告?全网最详细征信报告解读 保姆级教学(二)”的相关内容,添加客服可免费获取《200款产品最新资料大纲》。如果您需要申请办理贷款或找渠道合作,可以关注微信公众号:舒融通数科,或添加微信:19139722164。

©( 豫ICP备15005825号-4 )

卡农社区app

微信订阅号